トップ > 選択制確定拠出年金導入専門 > 選択制確定拠出年金についてのQ&A集

選択制確定拠出年金についてのQ&A集

選択制DCのセミナーを開催すると、かならずといっていいほど出される質問事項に、回答をまとめました。

(無断転載禁止します)

確定拠出年金って?(DC defined contributhion plan)

3階部分の企業年金のひとつ。

現役時代に掛け金を確定して拠出し、その資金を加入者本人が運用し60歳以降の老後資金として受給する。

掛け金は確定しているが、受給額は運用成果に連動するため未定

参考 ⇔それに対して確定給付年金

3階部分の企業年金のひとつ。 defined benefit plan

企業が従業員の退職時に支払う金額を確定しておき、将来の支給額から想定利回りで割り戻した掛金を積み立てる仕組み。将来の支払い額を前もって確定した年金。

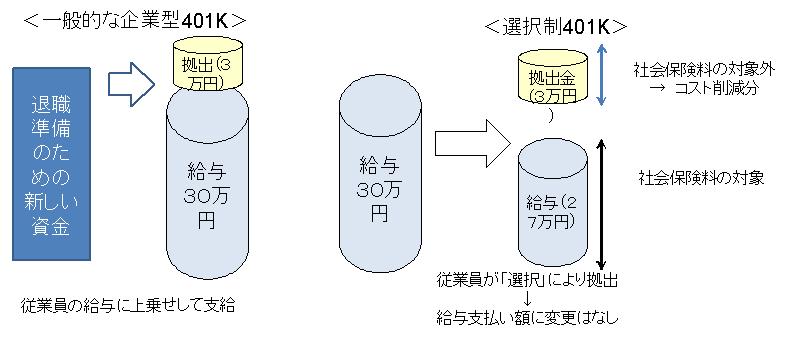

そのうち、選択制確定拠出年金 とは?

企業が現在の基本給与の一部を、給与規定の変更により「生涯設計手当て」に置き換えます。この手当ての部分から従業員各人が給与からの天引きで掛金にするのか、給与としてもらうのかを選択することができるので、選択制と呼びます。

毎月の給与の一部(社員自ら選択した拠出額 限度51,000円)を掛金として拠出すると、企業側の社員側にもメリットがあります。

イメージ図

選択制確定拠出年金のメリットとデメリットは?

導入企業のメリット

企業は確定拠出年金を導入しても掛け金を拠出しないため、大きな資金を準備する必要がない。

掛け金は労使折半である社会保険料計算の対象外のため、企業にとっても社会保険料負担が軽減される。

従業員だけではなく、代表・役員のみでも加入が可能なため、少人数でも確定拠出年金の導入が可能。

導入企業のデメリット

確定拠出年金の導入や継続のための維持費用や業務負担が増えること。

従業員のメリット

従業員の加入は任意であるため、自分の現況やライフプランに沿った資金捻出が可能になる。つまり、60から65歳の期間のための「じぶん年金」を自分で形成できる。現時点では公的年金の支給開始年齢は65歳だが、確定拠出年金は原則60歳で受給権を獲得できる。60歳から65歳までの5年間、生活費には1500万円(夫婦1組として)最低でも必要で、そのお金を準備できるのだ。60歳まで引き出せないということは確定拠出年金のデメリットではなくメリットと考えていい。

掛け金は給与から控除されるため、所得税・住民税と標準報酬等級が下がれば社会保険料が軽減される可能性がある。運用期間中は運用益が非課税扱いとなり、そのまま運用に回せるため、運用効率を高めることができる。また、一時金として受け取る場合は、退職所得として退職所得控除が、年金で受け取る場合は雑所得として公的年金等控除の対象となるなど税制の優遇を受けることができる。

従業員のデメリット

掛け金を原則60歳まで引き出すことができない。年金や社会保険料を削減できるというメリットの一方、標準報酬等級などが下がることで健康保険の傷病手当金、雇用保険の失業給付金、将来受け取る厚生年金受給額などが減少する。中途退職時の一時金は不可。

選択制は、現在普通の確定拠出年金を導入している会社が導入しようとする場合どこをどう変えることになるのか?

すでに確定拠出年金を導入している企業を選択制に変えることはかなり難しい。まず運営管理機関を変えることは原則できず、運営管理機関が選択制を取り扱うか、また従業員からの同意が得られるかなど問題点がある。既に導入されているところが、従業員拠出をするためにはマッチングを活用するしかなく、それでは社会保険料の削減にはならない。(マッチング拠出は税制優遇などの従業員側のメリットは大きい)

選択制が認められるのは法的根拠があるのか?

厚生労働省のHPより

給与や賞与を減額してその減額分をもって確定拠出年金の掛金とすることは可能か?

→ 給与や賞与の減額の可否については給与規定の問題である。

退職後のポータビリティとは?

401kは老後資金専用の個人口座なので、原則転職先に移管・継続することができる。

会社員・自営業ならば原則継続可能。

【拠出限度額 】

企業型 51,000円/月

企業型(併用)25,500円/月

個人型(1号) 68,000円/月

個人型(2号) 23,000円/月

ほかの制度に移る場合、資産の持ち運びは可能だが運用中の商品は全て現金化する必要がある。

ただし、専業主婦(第3号被保険者)と公務員になる場合は継続不可。

その場合の脱退一時金要件は、加入期間3年以下または資産残高50万円以下

過去に401kに加入していた経験のあるひとは、以前の残高に新しい拠出を加算しながら継続が可能。

退職せずに途中でやめることができるか?

できない。 脱退一時金のみ可能。

AIJ問題が取りざたされたことで従業員の理解は得られるか心配。そもそもどう違うのか知りたい。

いわゆる3階部分の企業年金は確定給付型と確定拠出型にわかれるが、確定拠出型の運用は従業員ひとりひとりが自身の責任においておこなうので、知らぬ間に資金を消失することはない。

AIJ問題は確定給付型であり、これは企業が外部に基金などのかたちで積み立て、運用を投資顧問会社などに委託し、運用成績が悪くなるとあらかじめ決まった給付額を払えない可能性が出てくることになる。その責任は企業側にある。

今回投資顧問会社であるAIJに年金資産運用を委託した84企業年金のうち73が、「総合型厚生年金基金」であり、その基金が運用会社としてAIJを選定したがために、このような年金消失問題が起こった。基金(つまり母体である企業)が将来債務リスクを負って、高利回りが出せそうな投資顧問会社AIJを選定してしまったということ。

確定給付型、つまり基金が給付額を確定しなければならないことから確実に運用利回りをださねばならないことから、このような問題が起きてしまった。

そこで最近では確定拠出年金へ。

マッチング拠出とは?

2012年1月1日付、年金確保支援法により始まった「マッチング拠出」とは、これまで事業主しか拠出を認めていなかった「企業型確定拠出年金」において、個人拠出を可能にするというもの。ただしその拠出には条件がある。

条件 事業主拠出額と従業員拠出額の合計が拠出限度額(5万1000円または2万5500円)を超えない範囲であること。従業員拠出額は最大でも事業主拠出額が限度であること。

自己破産した場合は差し押さえられるのか?

差し押さえの対象とはならない。国の制度で公的年金と同様だから。

離婚時の年金分割の対象となるのか?

ならない。国の制度だから。使えるのは60歳以降だけれど。

特別法人税について

厚生年金基金や確定拠出年金の運用口座資金全体に課せられる資産課税で運用資産に年1.117%の税金が課されるもの。運用損益に関係なく、つまり赤字でも課せられてしまう。2014年3月まで凍結されることが決まっている。しかしながら金利上昇時期には凍結解除もありえる。

震災復興特別区域法による特例について

厚生労働省HP http://www.mhlw.go.jp/topics/bukyoku/nenkin/nenkin/kyoshutsu/tokurei.html

「選択制確定拠出年金」と「個人年金保険」とどちらが節税できるのか?(平成24年1月1日以降の契約と、それ以前の契約の場合)

まずは個人年金保険の節税効果は?

平成23年12月31日までの契約分の場合

年間5万円を上限として、所得控除(住民税は上限35,000円)

例) 保険料毎月2万円 合計24万円

そのうち5万円を上限に所得控除

所得税10%なら5,000円の節税

住民税は、3,500円の節税

合計8,500円の節税効果

平成24年1月1日以降の契約分の場合

年間4万円を上限として、所得控除(住民税は上限28,000円、ただし25年度から))

例) 保険料毎月2万円 合計24万円

そのうち4万円を上限に所得控除

所得税10%なら4,000円の節税

住民税は、2,800円の節税

合計6,800円の節税効果

そうなると今までよりもますます個人年金保険の節税効果は薄くなるということかも。

次に選択制確定拠出年金の節税効果は??

例) 毎月2万円積立て 合計24万円

積立額全額が所得控除、住民税控除

所得税10%なら、24,000円の節税

住民税も、24,000円の節税

よって、節税効果は48000円です。

さきほどの個人年金保険の節税効果と比べてみてください。